「インボイス制度って名前は聞いたことあるけど、正直どんな内容なのか分からない」

「免税事業者が損をするって聞いたけど、本当なの?」

「何も対応しなかったら、どうなるの?」

この記事を見ているあなたは、こんな風に混乱しているかと思います。

好きなことを仕事にしたくてフリーランスになったのに、訳の分からないまま税金でつまずくのは嫌ですよね。

そこで今回は、多くのフリーランスを苦しめる「インボイス制度」の概要と対処策を、どこよりも分かりやすく解説していきます。

この記事を見れば、インボイス制度の概要から、何が問題視されていて、どう対処すれば良いのかまで一気に分かります。

事業に集中する環境を整えるためにも、ぜひ最後までご一読ください。

目次

インボイス制度は複数税率への対処策

インボイス制度の正式名称は「適格請求書等保存方式」です。

消費税の複数税率に対応する仕組みとして、2023年10月から導入されます。

簡単に言えば、今まで発行していた請求書の様式を、国が定める正式なフォーマットに合わせてくださいねという制度です。

2019年の軽減税率導入がきっかけ

インボイス制度は、2019年の「軽減税率」導入がきっかけで、スタートしました。

軽減税率とは、日々の暮らしに欠かせないモノやサービスの税率を低く設定し、国民の生活に配慮する税金の仕組みです。

例えば、飲食店での注文に関して、イートインだと消費税は10%ですが、テイクアウトだと8%と税率が異なります。

このように複数の税率が混在する中、消費税の違いを明確にするために、インボイス制度が採用されました。

一見すると消費税が整理される便利な制度に感じますが、実は多くのフリーランスが不安を抱えています。その理由を、次章で解説します。

インボイス制度によってフリーランスの仕事が減る?

インボイス制度の導入によって、フリーランスの仕事が減ってしまうかもしれないと問題視されています。

というのも、制度導入によって取引先に不利益をもたらす可能性があり、それを引き金に契約見直しを迫られる場合があるからです。

具体的には、下記の3ステップで仕事が減る可能性があると言われています。

- 課税事業者でなければインボイスが発行できない

- 免税事業者は取引先に不利益をもたらしてしまう

- 取引先から契約の見直しを迫られる

それぞれ詳しく解説していきます。

課税事業者でなければインボイスが発行できない

インボイスが発行できるのは、課税売上高が1,000万円超の課税事業者のみです。

課税売上高とは、消費税の課税対象となる売上高を指します。家賃収入などの非課税売上高を除いて、ほとんどの売上高が該当します。

一方、課税売上高が1,000万円以下の免税事業者は、インボイスを発行することはできません。

では、なぜインボイスを発行できないことが問題なのでしょうか?そのカギを握るのは、「仕入税額控除」という消費税の仕組みです。

免税事業者は取引先に不利益をもたらしてしまう

インボイスが発行できないことで不利益を被るのは、発注した側です。

なぜなら、「仕入税額控除」という消費税の仕組みを使えないため、余分に税金を納めなくてはいけなくなるからです。

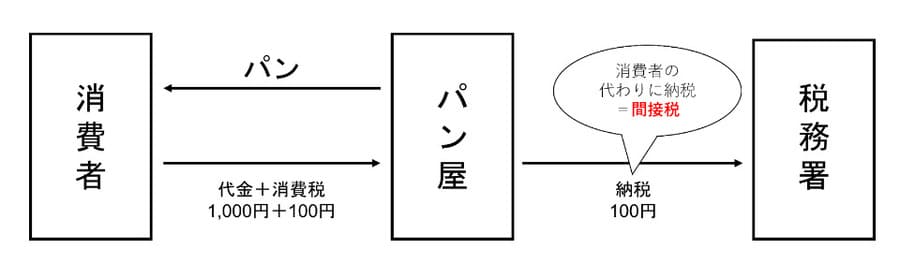

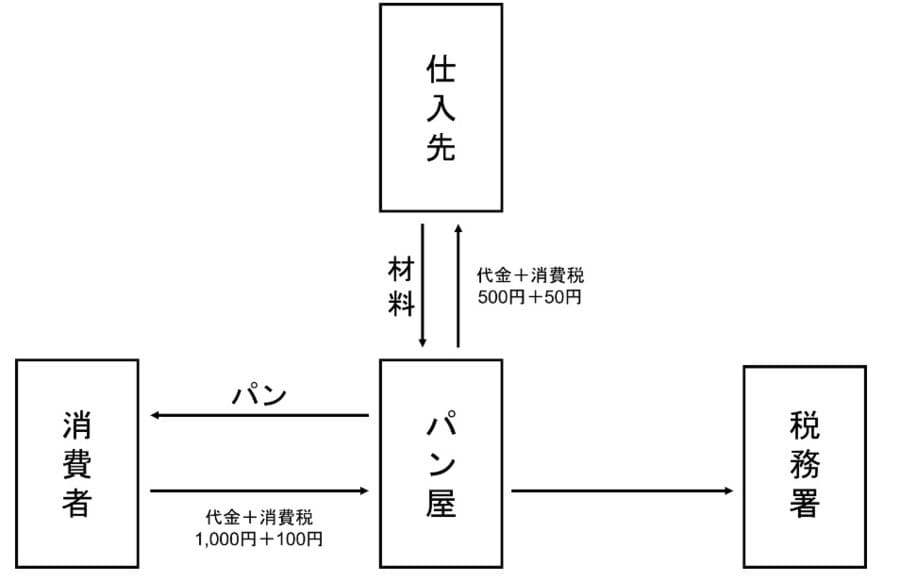

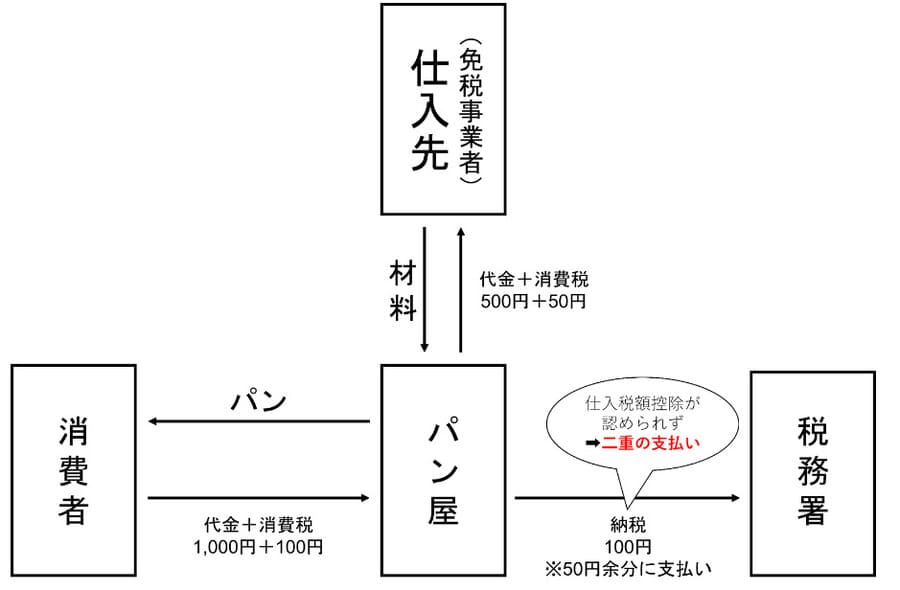

ここからはパン屋さんを例に、消費税とインボイス制度のつながりを説明していきます。

消費税は、税金を納める義務がある人と、税金を負担する人が異なる間接税です。お店は、消費者から代金をもらう際に消費税を預かり、後から税務署に納税します。

一方、お店は消費税を支払う立場でもあります。パンの材料である小麦粉や卵を仕入れた際に、仕入先に購入代金と一緒に消費税も支払っています。

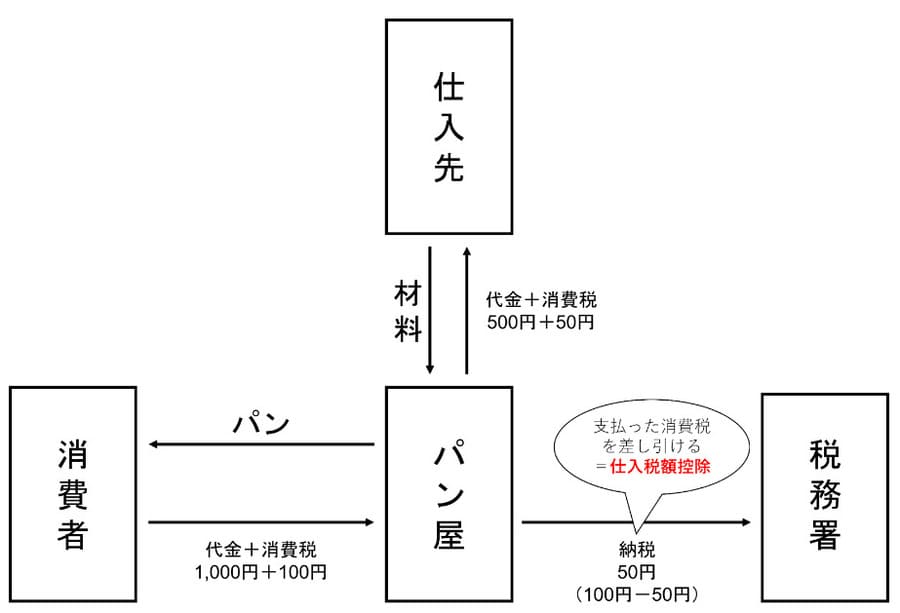

お店は、消費者から預かった消費税から、仕入先に支払った消費税を差し引いた差額分のみを税務署に納めます。このように、預かった消費税から支払った消費税を差し引ける仕組みを、「仕入税額控除」といいます。

仕入税額控除を適用するにはインボイスが必須

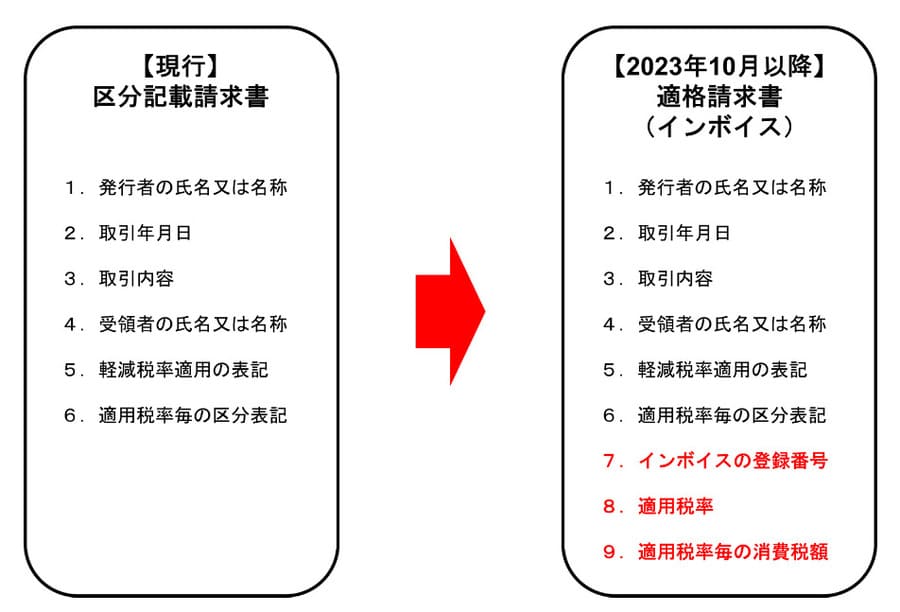

仕入税額控除を適用するには、消費税を支払った証拠として、仕入先からの請求書が必要です。この請求書に関して、インボイス制度の導入によって、記載ルールが変わります。

現行の区分記載請求書と比べると、以下の通りです。赤字部分が、追加項目です。

2023年10月からは、仕入税額控除を適用するためにインボイスが必須になります。しかし、免税事業者はインボイスを発行できないため、お店はその分の消費税を差し引くことができません。

つまり、既に仕入先に消費税を支払っているにも関わらず、税務署にも納税する義務が発生してしまいます。

単純に消費税の負担が倍になるため、お店としては大きな痛手を被ることになります。

取引先から契約の見直しを迫られる

ここで、お店の立場になって考えてみましょう。同じような品質の材料を提供してくれる、仕入先のA社とB社があります。A社は免税事業者で、B社は課税事業者という違いしかありません。

仮に原価率50%のお店で1,000万円の売上を上げたとすると、手残りはこれだけ変わります。

| A社(免税事業者)から仕入れをした場合 | B社(課税事業者)から仕入れをした場合 |

| 売上 1,100万円(うち消費税100万円) 原価 550万円(うち消費税50万円) 利益 550万円 納税額 100万円※仕入税額控除が適用できないため 手残り 450万円 |

売上 1,100万円(うち消費税100万円) 原価 550万円(うち消費税50万円) 利益 550万円 納税額 50万円※仕入税額控除を使えるため(100万円-50万円) 手残り 500万円 |

このケースでは、お店側は何もしていないのに50万円も手残りが変わってしまいます。

あなたがお店のオーナーだった場合、どちらに仕事を依頼するでしょうか?間違いなく、B社ではないかと思います。

つまり、今までと同じ感覚で免税事業者のままでいると、仕事の依頼が減ってしまう可能性があるのです。

インボイス制度が事業者にもたらす影響

インボイス制度の導入によって、事業者にもたらされる影響をまとめると以下の通りです。

| (自分)課税事業者 | (自分)免税事業者 | |

| (取引先) 課税事業者 |

特に影響なし | 自分が受注者の立場だと取引先に不利益をもたらす可能性あり |

| (取引先) 免税事業者 |

自分が発注者の立場だと不利益を被る可能性あり | 何も影響なし |

この表からも分かる通り、インボイス制度によって影響が生じるのは、受注者が免税事業者だった場合です。

それぞれのパターンを詳しく見ていきます。

取引先も自分も課税事業者の場合

取引先も自分も課税事業者だった場合、特に影響はありません。ただし、適格請求書発行事業者として登録をしなければ、インボイスを発行することはできません。2023年3月31日までに、忘れずに登録申請をする必要があります。

取引先が免税事業者で自分は課税事業者の場合

取引先が免税事業者で自分が課税事業者の場合、自分が発注者の立場だと不利益を被る可能性があります。免税事業者に支払った分の消費税は、仕入税額控除が適用されないからです。

対策としては、免税事業者との契約を見直すか、課税仕入の金額に影響を受けない簡易課税方式を取り入れる方法があります。

簡易課税方式は、課税売上に一定の割合をかけることで納税額を算出する消費税の計算方法です。消費税の計算が簡単になるメリットがあります。

ただし、簡易課税方式は売上に対して必ず一定割合の納税が発生するため、損をするケースもあります。一度切り替えると2年間は変えられないため、一般課税(本則課税)方式と比べてどちらが良いか、シミュレーションが必要です。

取引先が課税事業者で自分は免税事業者の場合

取引先が課税事業者で自分が免税事業者の場合、自分が受注者の立場だと取引先に不利益をもたらす可能性があります。自分がインボイスを発行できず、取引先が仕入税額控除を使えないからです。

取引先から契約の見直しを迫られるケースがあり、最悪の場合、契約解除となるリスクも考えられます。効果的な対処策については後述します。

取引先も自分も免税事業者の場合

取引先も自分も免税事業者だった場合、何も影響はありません。

免税事業者必見!インボイス制度への現実的な対処策4選

自分が免税事業者だった場合、インボイスが発行できないことで仕事に影響が出たら嫌ですよね?

そんな悲しいことにならないために、免税事業者の現実的な対処策を4つご紹介します。

課税売上高1,000万円を超える

最もシンプルな対策は、課税売上高1,000万円を超えるように売上を伸ばすことです。自動的に課税事業者になるため、申請をすればインボイスが発行できるようになります。

課税売上高とは、消費税の課税対象となる売上高を指します。家賃収入などの非課税売上高を除いて、ほとんどの売上高が該当します。多くのフリーランスが目標とする売上高でもあるため、課税売上高1,000万円超えを目指すのはおすすめです。

届出を出して課税事業者になる

課税売上高1,000万円以下の事業者でも、税務署に届出を出すことで課税事業者になることができます。その際には、税務署に「消費税課税事業者選択届出書」の提出が必要です。課税事業者になることで、インボイスも発行できるようになります。

なお、2023年3月31日までは、上記の届出を省略し、いきなり適格請求書発行事業者への申請が可能です。インボイス制度移行にあたっての、期間限定の経過措置です。

値引き要請に応じる

免税事業者のまま、取引先からの値引き要請に応じるのも対処策の1つです。取引先が損する金額を、値引きで相殺します。

例えば、消費税込みで110万円の請求をしていた場合、消費税分の10万円を差し引き、100万円で請求することになります。

値引きをした方が良いのか、課税事業者になって納税した方が良いのかについては、次章でも取り上げます。

それでもあなたにお願いしたいと言われる人材になる

契約条件は据え置きのままでも、あなたにお願いしたいと言われる人材になるという考え方もあります。特に、扱っている領域が高度なものであるほど、替えが利かない人材として重宝されます。

例えば、阿吽の呼吸で仕事ができるデザイナーや、高度な技術を必要とするエンジニアなどが挙げられます。インボイス制度のような環境の変化は今後も不定期で起こる可能性があるため、長期的には最も価値の高い対処策と言えます。

【簡易シミュレーション】手残りが多くなる免税事業者の具体的対応

免税事業者の方は、最も手残りが多くなる対処方法も気になるかと思います。この章では、ホームページ制作を請け負うフリーランスを題材に解説していきます。

値引きをするくらいなら課税事業者になった方がお得

結論としては、値引きをして対応するくらいなら、課税事業者になって消費税を納税する方が手残りを多くできます。具体的な数値を基に比較してみれば一目瞭然です。

(前提)

・100万円でホームページ制作を請け負っている

・原価として、デザイナーに30万円を支払っている

| 課税事業者になった場合 | 値引きで対応した場合 |

| 売上 110万円(うち消費税10万円) 原価 33万円(うち消費税3万円) 利益 77万円 納税額 7万円 ※仕入税額控除を使えるため(10万円-3万円) 手残り 70万円 |

売上 100万円 原価 33万円(うち消費税3万円) 利益 67万円 納税額 0万円※免税事業者のため 手残り 67万円 |

上記の通り、原則は値引きで対応するよりも、課税事業者になって納税した方が手残りを多くできます。

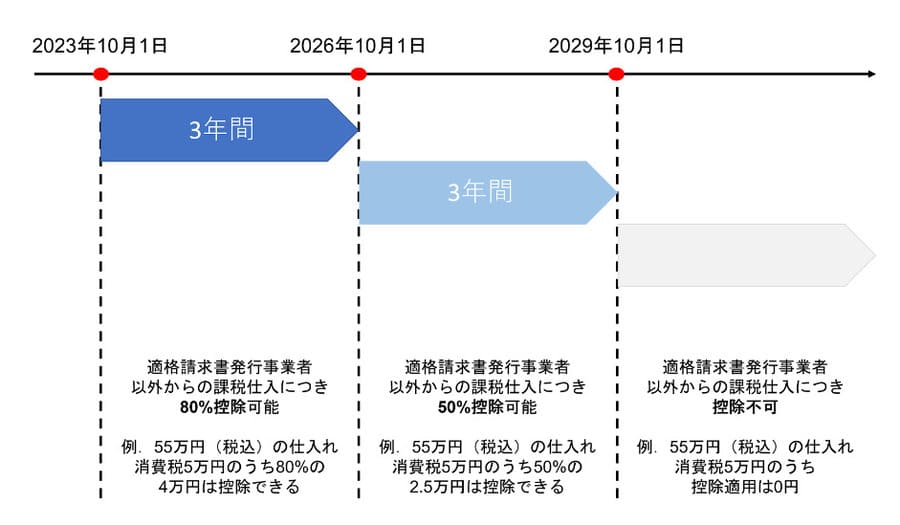

ただし、国は経過措置として、制度開始から6年間は一定割合の仕入税額控除を認めています。それを考慮すると、結果は異なります。

- 2023年10月~2026年9月:課税仕入につき80%控除可能

- 2026年10月~2029年9月:課税仕入につき50%控除可能

2023年10月~2026年9月は値引きで対応

2023年10月~2026年9月までは、値引きの方が手残りを多くできます。経過措置によって課税仕入の80%を控除できるため、値引きしなくてはいけない金額が少なくて済むからです。

例えば、100万円の受注を受けた場合、通常は消費税込みで110万円の請求となります。消費税10万円のうち、80%にあたる8万円は仕入税額控除の対象となるため、取引先が損する金額は2万円になります。

つまり、ホームページを納品するフリーランスは、2万円だけ値引きをすれば、取引先の損失を補てんできます。

| 課税事業者になった場合 | 値引きで対応した場合 |

| 売上 110万円(うち消費税10万円) 原価 33万円(うち消費税3万円) 利益 77万円 納税額 7万円 ※仕入税額控除を使えるため(10万円-3万円) 手残り 70万円 |

売上 108万円 |

2026年10月~2029年9月は原価率しだい

2026年10月~2029年9月は原価率しだいで対応が変わります。

仮に、原価率が50%未満であれば値引き、50%超であれば課税事業者になった方が手残りは増えます。(50%なら同額)経過措置により、課税仕入の50%が控除可能です。

| 課税事業者になった場合 | 値引きで対応した場合 | |

| 原価率30% (50%未満) |

売上 110万円(うち消費税10万円) 原価 33万円(うち消費税3万円) 利益 77万円 納税額 7万円 ※仕入税額控除を使えるため(10万円-3万円) 手残り 70万円 |

売上 105万円 ※取引先が損をする5万円だけ値引き 原価 33万円(うち消費税3万円) 利益 72万円 納税額 0万円※免税事業者のため 手残り 72万円 |

| 原価率60% (50%超) |

売上 110万円(うち消費税10万円) 原価 66万円(うち消費税6万円) 利益 44万円 納税額 4万円 ※仕入税額控除を使えるため(10万円-6万円) 手残り 40万円 |

売上 105万円 ※取引先が損をする5万円だけ値引き 原価 66万円(うち消費税6万円) 利益 39万円 納税額 0万円※免税事業者のため 手残り 39万円 |

2029年10月以降は、原価率に関係なく課税事業者になった方が手残りを多くできます。

取引先とのコミュニケーションが何より大切

インボイス制度への対処方法を決める際には、取引先とのコミュニケーションが何より大切です。自分は手残りが多くなる方法で対処したいと思っていても、取引先と意見が食い違うことがあるからです。

あくまでも相手あっての取引ですので、数字的なメリットだけに目がいき、取引先との関係性を損ねることがないようにしましょう。

インボイス制度は2023年10月から開始

インボイス制度の概要が掴めてきたところで、最後に今後の流れを時系列で確認していきましょう。

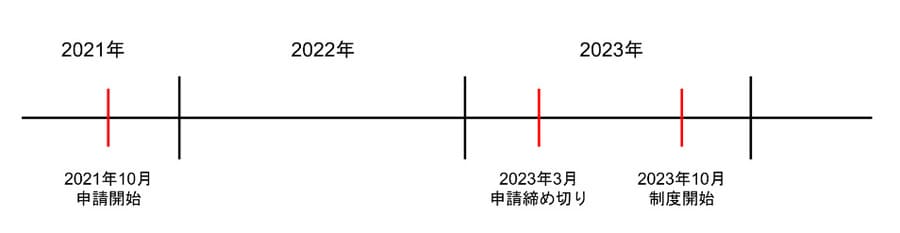

インボイス制度の正式なスタートは、2023年10月1日からになります。

2021年10月より登録申請スタート

インボイスを発行するためには、税務署に申請をして、適格請求書発行事業者になる必要があります。登録申請は、2021年10月から可能になっています。2023年10月1日の制度導入に合わせてインボイスを発行したい場合は、2023年3月31日までに申請が必要です。

インボイス制度の申込はe-TAXがおすすめ

インボイス制度へ申し込む際には、e-TAXがおすすめです。本人確認書類の添付を省略できるうえに、個人事業主であればスマートフォンからも申請可能なためです。

e-TAXを利用しない場合は、所轄税務署へ①持参するか、②郵送することになります。国税庁のWebサイトから、申請書がダウンロードできます。

自分から動き出し取引先からの信頼を勝ち取ろう

インボイス制度の最大の問題点は、免税事業者からの仕入れは仕入税額控除が適用できないことです。その結果、免税事業者への仕事の依頼が減ることも懸念されています。

今回は、免税事業者の方が実施できる現実的な対処策として、4つの方法をご紹介しました。

- 課税売上高1,000万円を超える

- 届出を出して課税事業者になる

- 値引き要請に応じる

- それでもあなたにお願いしたいと言われる人材になる

また、最も手残りが多くなる対応方法は、以下の通りです。

- 2023年10月~2026年9月は値引き対応

- 2026年10月~2029年9月は原価率しだい

- 2029年10月以降は課税事業者になる

いずれにしても、大切なのは取引先とのコミュニケーションです。自分勝手に判断するのではなく、相手の意見も伺ったうえで、対策を考えてみてください。

自分から動き出すことで、取引先からの信頼を勝ち取ることができますよ!